概要

ICT商品の輸入において、香港中国が最大の割合を占める背景には、いくつかの特徴があります。これは、香港がアジア太平洋地域での主要な物流・商業の中心地であり、中国本土との経済的な密接な関係が影響しています。特にICT製品においては、中国の生産拠点からの供給や、香港を通じた再輸出が一部を占めています。これにより、香港が国際的なICT商品の物流ハブとしての役割を果たしており、その重要性が高まっています。過去数年間の傾向としては、中国本土の経済成長に伴い、ICT製品の需要が増加しており、それに伴って香港経由の輸入も拡大してきました。ただし、地政学的なリスクや国際的な貿易環境の変化により、今後もこの比率が安定するかは、さまざまな要因によって左右される可能性があります。

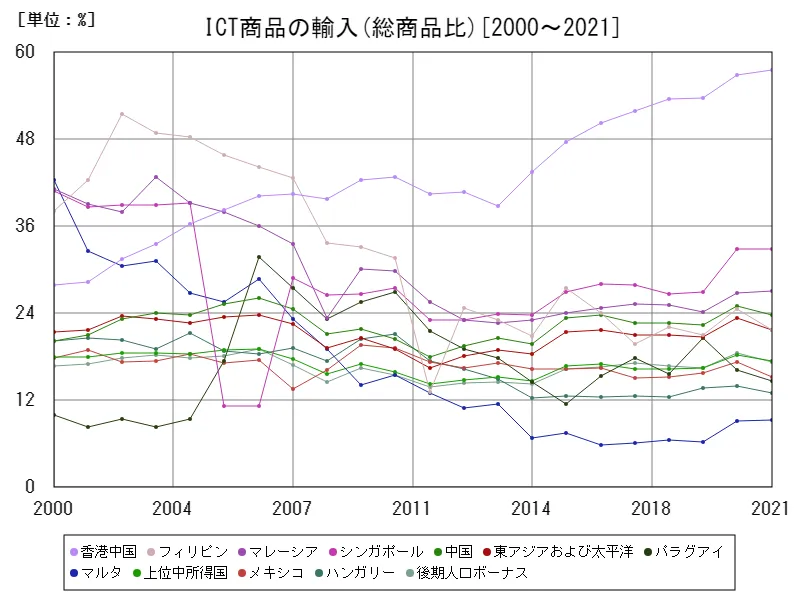

ICT商品の輸入(総商品比)

2000年から2021年におけるICT商品の輸入(総商品比)に関して、香港中国が記録した2021年の57.5%は、過去最大の割合です。香港中国のICT輸入が急成長した背景には、同地域がアジアの主要な商業・物流ハブとして機能している点が挙げられます。特に、中国本土との経済的な結びつきが強く、中国のICT製品を香港を経由して世界各国に供給する再輸出の役割を担っています。このため、香港のICT商品の輸入割合は他国と比べても非常に高い水準にあります。過去の傾向を見ると、ICT商品の需要増加とともに、香港中国の輸入割合も上昇し、2021年には100%とピークを迎えました。この特徴は、特にICT業界におけるサプライチェーンの中心的な役割を香港が担っていることを反映していますが、今後の地政学的リスクや貿易環境の変動により、変化する可能性もあります。

全体の最大は香港中国の57.5%で、現在の値が最大

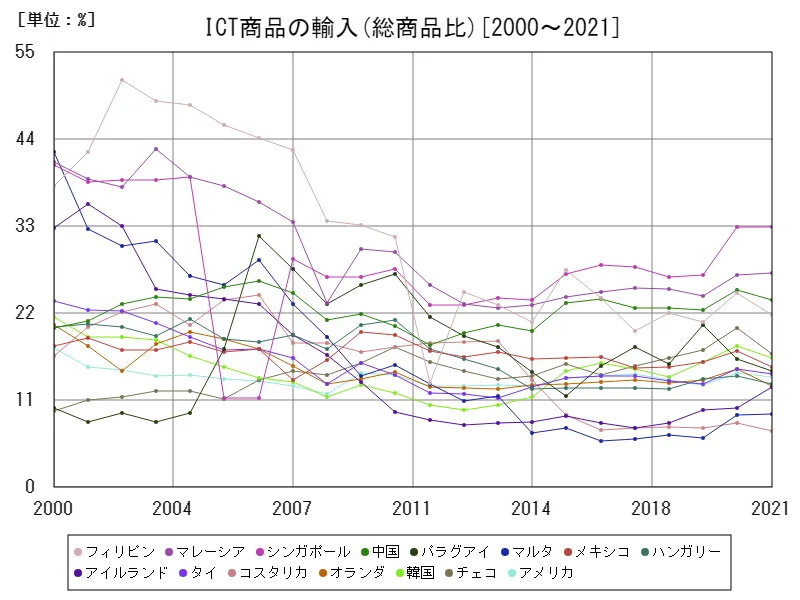

ICT商品の輸入(総商品比)(世界各国)

2000年から2021年におけるICT商品の輸入(総商品比)では、フィリピンが2002年に記録した51.5%が過去最大でした。これは、フィリピンが当時、電子部品や半導体などICT製品の主要な製造・輸出拠点であったことが要因です。特に、米国や日本をはじめとする先進国への部品供給を担っており、その結果として輸入割合が高まっていました。しかし、その後、他国の台頭やフィリピン国内の産業構造の変化、グローバルなサプライチェーンの再編成などにより、ICT商品の輸入割合は徐々に低下し、2021年には42.3%となっています。この変動は、他のアジア諸国や中国がICT産業において重要な地位を占めるようになったことを反映しており、フィリピンの輸入比率が相対的に低下したと考えられます。

全体の最大はフィリピンの51.5%で、平均は6.49%、合計は1.2k%

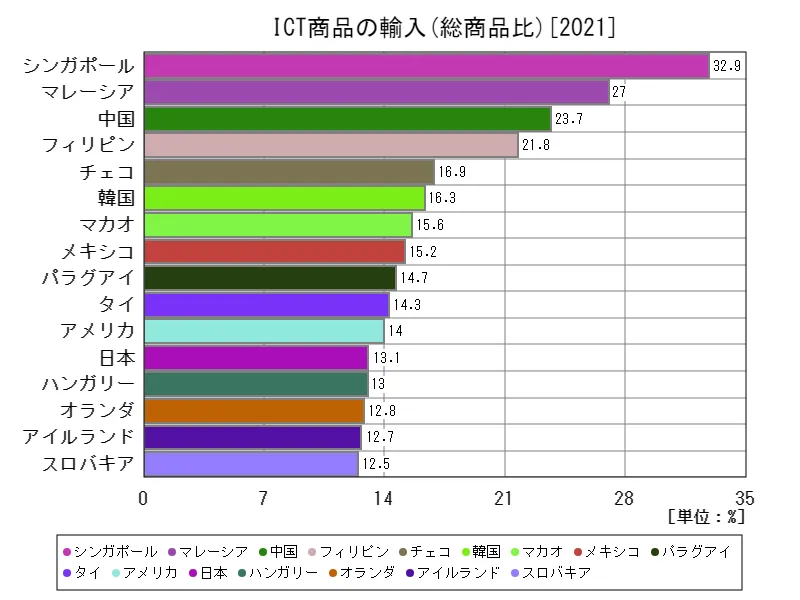

ICT商品の輸入(総商品比)(世界各国、最新年)

2021年における世界のICT商品の輸入(総商品比)では、シンガポールが32.9%で最大となり、平均は6.64%、合計は857%に達しています。シンガポールが最大を記録した背景には、同国が東南アジアにおける技術・貿易のハブとしての役割を果たしていることが挙げられます。特にICT製品は、シンガポールを経由して他国へ再輸出されることが多く、その結果、輸入割合が高くなっています。世界的な傾向としては、ICT製品の需要が急増し、多くの国で輸入の重要性が高まっている一方で、平均が6.64%と低めであることから、主要な輸入国が特定の地域に集中していることがわかります。これまでの傾向として、アジア諸国がICT製品の供給や流通で中心的な役割を担っており、シンガポールのような経済的中枢が高い割合を占める傾向が強まっています。

全体の最大はシンガポールの32.9%で、平均は6.64%、合計は857%

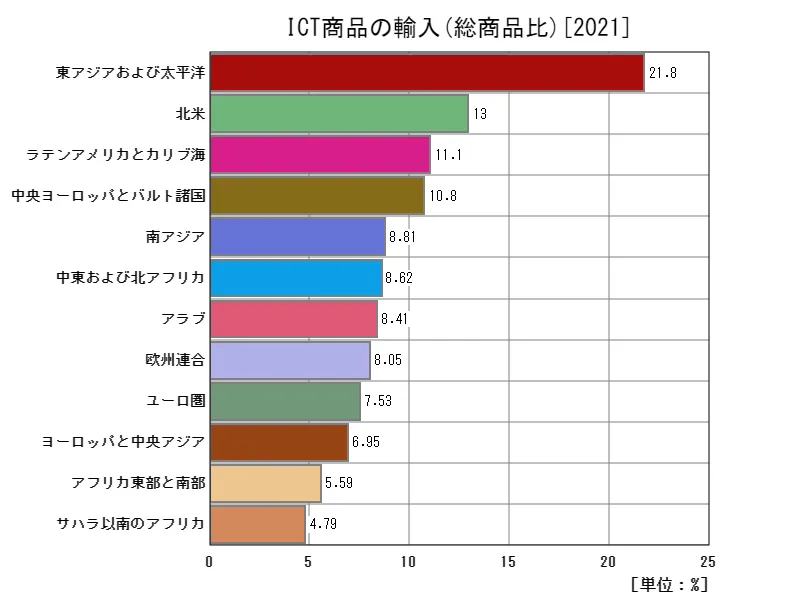

ICT商品の輸入(総商品比)(地域、最新年)

2021年における販売品のICT商品の輸入(総商品比)では、東アジアおよび太平洋地域が21.8%で最大となり、世界全体の平均は9.61%、合計は115%となっています。東アジアおよび太平洋地域が最大を占める背景には、この地域がICT製品の製造・輸出において世界的なハブとなっていることが挙げられます。特に中国、韓国、日本などが主要な製造拠点であり、それらの製品が世界中に輸出されているため、地域内の輸入も高い割合を占めています。また、ICT産業の需要が急速に増加しているため、同地域における輸入依存度も高まっています。一方、世界全体の平均が9.61%であることは、ICT商品の輸入が特定の地域に集中している傾向を示しています。これまでの傾向として、東アジアおよび太平洋地域がICT製品の供給と流通において中心的な役割を果たしており、今後もこの地域の重要性は継続する見通しです。

全体の最大は東アジアおよび太平洋の21.8%で、平均は9.61%、合計は115%

コメント